自転車保険を法人契約したい

「自転車保険を会社で法人契約したいのだが、どの自転車保険がオススメ?」

というお問合せをこれまで当サイトに数件いただきました。

そこで、今日は自転車保険の法人契約について私の考えを述べます。

なぜ自転車保険を法人(会社)で契約したいのか?

自転車保険とは個人向け保険商品です。

そのため、法人向けに自転車保険を提供している保険会社はとても少ないのが現状です。

ではそもそもなぜ法人で自転車保険を契約したいのか!?ということについて、過去に当サイトにお問合せいただいた内容を列挙してみます。

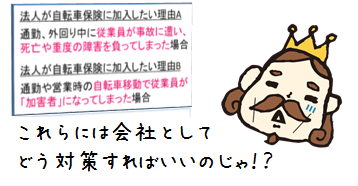

1.自転車通勤している従業員の自転車事故に備えたい

2.営業の移動手段で自転車を利用しており、営業移動時の自転車事故に備えたい

3.自転車屋さんを営んでいるので、レンタサイクルの際に補償をつけたい

番外編.ついでに節税対策で損金処理したい

というのが「自転車保険を法人契約したい理由ベスト3+1です。

1、2についてはかなりザックリした内容になっていますが詳しく尋ねてみると・・・・

A:通勤、外回り中に従業員が事故に遭い、死亡や重度の障害を負ってしまった場合

B:通勤や営業時の自転車移動で従業員が「加害者」になってしまった場合

に備えておきたいというのが理由の根本にあるようです。

法人契約可能な自転車保険とは

当サイトにて比較・説明している自転車保険の中で法人契約可能なものはどれかというと・・・

※一部抜粋

| 自転車保険 提供会社 |

法人契約可否 | |

| 1 | ソフトバンク | × |

| 2 | セブンイレブン | × |

| 3 | Docomo | × |

| 4 | 日新火災 | ○ |

| 5 | 東京海上日動 | × |

| 6 | あいおい | ○ ※詳しくは代理店に。 |

| 7 | あさひ | × |

このように法人契約可能な自転車保険はとてもレアなのです。

こんな疑問を持つのはチャーリー王子だけではないでしょう。

ここで、1つ驚きの事実を伝えると・・・

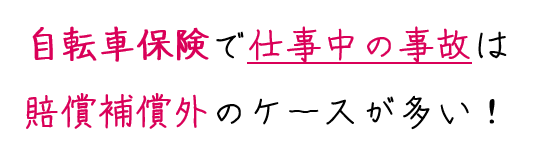

個人で契約した自転車保険では、仕事で外回り中に起こった事故による賠償補償が受けられない可能性がとても高いのです。

自転車保険の賠償補償はたいていのものが「個人賠償責任補償」というジャンルに属する保険です。

この個人賠償責任補償というのが曲者で、「職務遂行上の事故の場合は保険金を支払わない」といった注意書きがたいていの自転車保険の重要事項説明書に書かれています。

つまりそもそも個人が契約する自転車保険の賠償補償では、通勤はOK、営業など仕事での外回り時ではNGなのです。

※詳しくは各自転車保険会社にご確認ください<(_ _)>

法人契約を望む会社のニーズである上述のA・Bを同時に満たすことが出来ません。

会社の通勤、外回りで自転車を利用する場合の保険のススメ

じゃあどうすればいいのかというと、通勤、外回りでの自転車利用時の事故には労働災害補償で備えておくことが一般的です。

そうです、いわゆる労災です。

労災は業務災害、通勤災害の二つで適用されます。

通勤時や外回りでの自転車事故は通勤災害ということで労災が適用されるはずです。

※詳しくは士業先生にお尋ねください。

万が一、通勤時や外回り中に従業員が事故に遭ってしまい、死亡してしまったり、重い障害が残ってしまった場合には労災によって一定額を補償されます。

しかし労災で補償される額を超える金額の損害賠償を従業員のご家族から求められるケースがあります。

その場合に備えて「労災上乗せ保険」といった法人契約可能な障害保険に加入しておくと従業員が被害者になったケースにおいては万全の対応と言えるでしょう。

次にBのように従業員が加害者側になってしまった際には、会社つまり使用者が賠償責任を負うことがあり得ます。

自転車保険への加入が必要な最たる理由はこの「自転車事故による他人へのケガ」=「自分が加害者になった時の賠償補償」です。

しかし自転車保険では上述の通り仕事中の賠償補償は適用外になるケースが一般的です。

そもそも法人契約できません。

では会社の外回り用で賠償責任に備えるためにはどうすればいいのか?

というと

「使用者(企業)賠償責任保険」

というジャンルの保険に入っておくことをオススメします。

この保険は通称「事業保険」と呼ばれる保険の中の1つで、業務中起こり得る事故に対しての補償をしてくれる保険です。

詳しくは各保険会社に確認してみてください。

このように・・・・

自転車で事故した時に備えた時の保険=自転車保険

という公式が当てはまらない場合があり得ます。

会社に絡む、通勤・外回りの自転車事故がまさしくそれに当てはまります。

ご自身の自転車ライフに合わせた保険をしっかりと見極める眼を持ちましょう。

■関連記事

【道交法改正1周年】法改正の内容のおさらい

【自転車事故の過失割合】自転車事故の損害賠償額は、こうやって決まる!

自転車保険の顧客満足度調査が発表された!

■自転車保険を検討する前に

なぜ自転車保険は必要なの?

自転車保険・事故の認知率最新事情

加入する前にちょっと待った!

■「自転車保険の加入者に聞いてみた!」利用者の声

保険のことなんて考えたこともなかった。事故に遭う日まではね。